")

")

")

")

MFCA - Rachunek kosztów przepływu materiałów - Dzięki MFCA TNIESZ KOSZTY!

„Nie możesz zarządzać tym, czego nie możesz zmierzyć”

Co to jest rachunek kosztów przepływu materiałów (MFCA)?

Wiele organizacji znajduje się pod rosnącą presją, aby zminimalizować wpływ swoich działań na środowisko, a także optymalizować zużycie zasobów w celu zwiększenia przepływów pieniężnych firmy. Rachunek kosztów przepływu materiałów (MFCA) jest więc instrumentem stosowanym przez firmy produkcyjne w celu poprawy wydajności materiałów. Unikając strat materiałowych (odpadów), należy oszczędzać energię, koszty i emisje CO2. Aby to osiągnąć, MFCA można wykorzystać do obliczenia rzeczywistych kosztów odpadów (ukrytych kosztów). MFCA jest ważnym elementem efektywnego gospodarowania zasobami dla firm i jest znormalizowana poprzez ISO 14051.

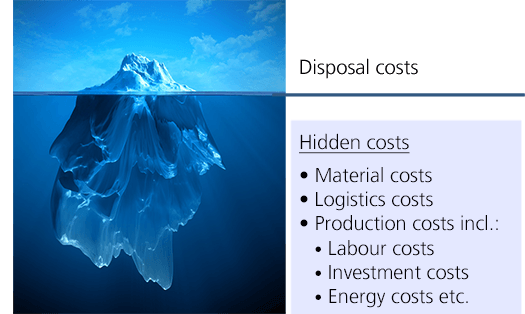

Koszty środowiskowe są często pomijane

MFCA należy do koszyka narzędzi wykorzystywanych w rachunkowości zarządzania środowiskowego (EMA). Metody EMA zapewniają sposób połączenia wyników środowiskowych i ekonomicznych firmy oraz stanowią zachętę finansową dla organizacji do bardziej świadomego rozważania aspektu zrównoważonego rozwoju ich działalności. Narzędzia te zostały opracowane w uznaniu, że koszty środowiskowe były często pomijane w konwencjonalnych technikach rachunkowości zarządczej, co prowadzi do niewłaściwego lub złego podejmowania decyzji, co ma zarówno konsekwencje środowiskowe, jak i ekonomiczne. EMA umożliwiła zilustrowanie, w jaki sposób poprawa efektywności środowiskowej może również poprawić wyniki finansowe firmy.

Poprawa wydajności zasobów

Idea księgowania kosztów przepływu materiałów narodziła się w latach 80. Celem było opracowanie instrumentu wspierającego zarządzanie środowiskiem i kontrolę ekologiczną. Metoda powstała w Niemczech, ale przełom nastąpił w Japonii. Jednym z przykładów jest producent aparatów Canon, który był w stanie zaoszczędzić ponad 30 milionów euro na kosztach materiałów w latach 2004-2012 dzięki rachunkowi kosztów przepływu materiałów. Zainspirowany przykładami najlepszych praktyk japońskich, coraz więcej firm przygląda się bliżej przepływom materiałów i odpadom materiałowym. Warto, ponieważ utrata materiału oznacza utratę wartości dodanej, ponieważ odpady zostały również zakupione, przetworzone i przeniesione.

Różnice w badaniu strat materialnych

W klasycznym rachunku kosztów koszty odpadów są często traktowane jako koszty usuwania w bardzo ogólny sposób. Koszty usuwania odpadów są następnie przypisywane bezpośrednio do produktu. Ten widok jest przydatny na przykład do obliczenia marginesu składki.

Rachunek kosztów przepływu materiałów uwzględnia natomiast wszystkie koszty, które zostały poniesione w łańcuchu procesowym, zanim materiał wejściowy stał się stratą materiałową. Są to ukryte koszty, takie jak transport, użytkowanie maszyny, energia, a także materiały pomocnicze i operacyjne.

Nawet jeśli utratę materiału można później sprzedać jako materiał nadający się do recyklingu, utrata wartości będzie prawdopodobnie wyższa niż oczekiwano. Dlatego MFCA ma na celu przede wszystkim uniknięcie strat, a nie tylko ich recykling.

Jak ocenić straty materialne w jednostkach pieniężnych i zidentyfikować największe oszczędności?

Zmniejszenie zużycia zasobów zapewnia oczywiste korzyści dla środowiska, ale kluczowym aspektem MFCA jest to, że określa ilościowo wpływ tych strat materialnych na jednostki monetarne. Stanowi to niezbędną zachętę dla organizacji do działania, ponieważ ostatecznie wpływa na jej wyniki finansowe. W wielu przypadkach standardowe systemy rachunkowości i zarządzania nie uwzględniają lub nie doceniają poziomu związanych z tym kosztów poniesionych strat. W MFCA, po opracowaniu modelu przepływu zużycia materiałów, koszty można przypisać do strat, które występują w całym łańcuchu wartości - pozwala to organizacjom na lepsze zrozumienie i ukierunkowanie obszarów, w których mogą uzyskać największe oszczędności.

Doskonały przykład - Zwiększenie wydajności materiałowej dzięki MFCA

Jak firma tekstylna może zwiększyć obroty o 2,6% i zaoszczędzić 61 ton surowca bez inwestowania w nowe zakłady lub utraty jakości swoich produktów?

Korzystając z księgowania kosztów przepływu materiałów, eksperci z instytutu w Hamburgu pomogli producentowi przędzy przemysłowej SWU Special Yarns znaleźć zaskakującą odpowiedź na to pytanie po zidentyfikowaniu środków optymalizacyjnych SWU było w stanie nie tylko zwiększyć sprzedaż, ale także zaoszczędzić 61 ton surowca i 225 ton ekwiwalentu CO2 rocznie.

ECO-PRIUS z pomocą instytutu w Hamburgu efektywnie wykorzysta zasoby i obniży koszty w Twoim przedsiębiorstwie korzystając z jednego z wiodących rozwiązań programowych w zakresie efektywności energetycznej i efektywnego gospodarowania zasobami i jest zalecany przez ekspertów z branży, doradztwa, badań i edukacji.

Studium przypadku jest fragmentem niedawno opublikowanej książki „100 Pioneers for Efficient Resource Management”, wspólnego projektu Instytutu Ekologii Przemysłowej (INEC) na Uniwersytecie Pforzheim i Państwowej Agencji Badań i Technologii Środowiska w Badenii-Wirtembergii.

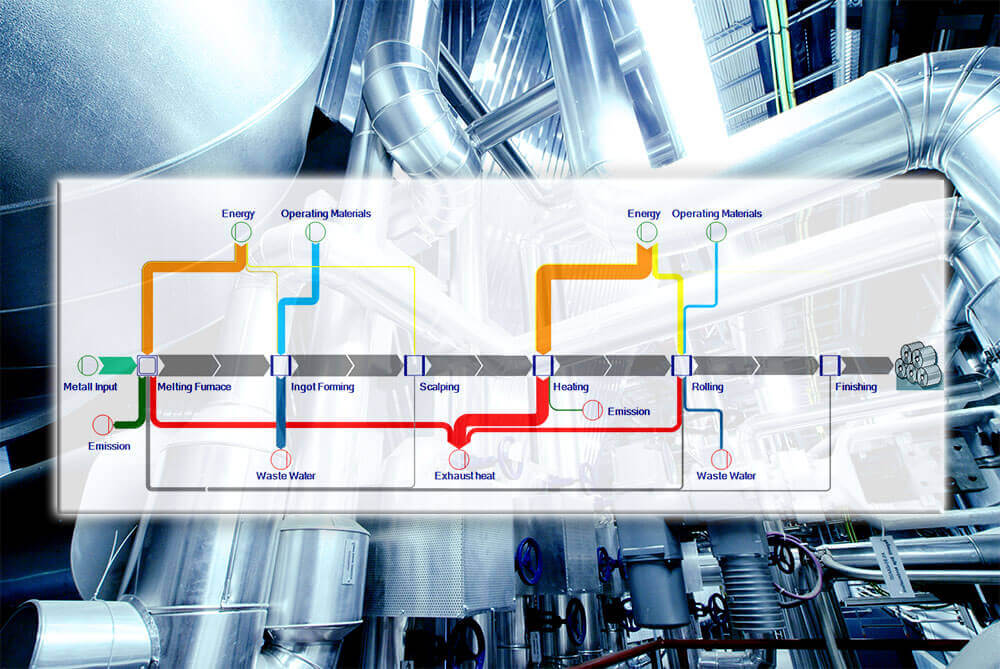

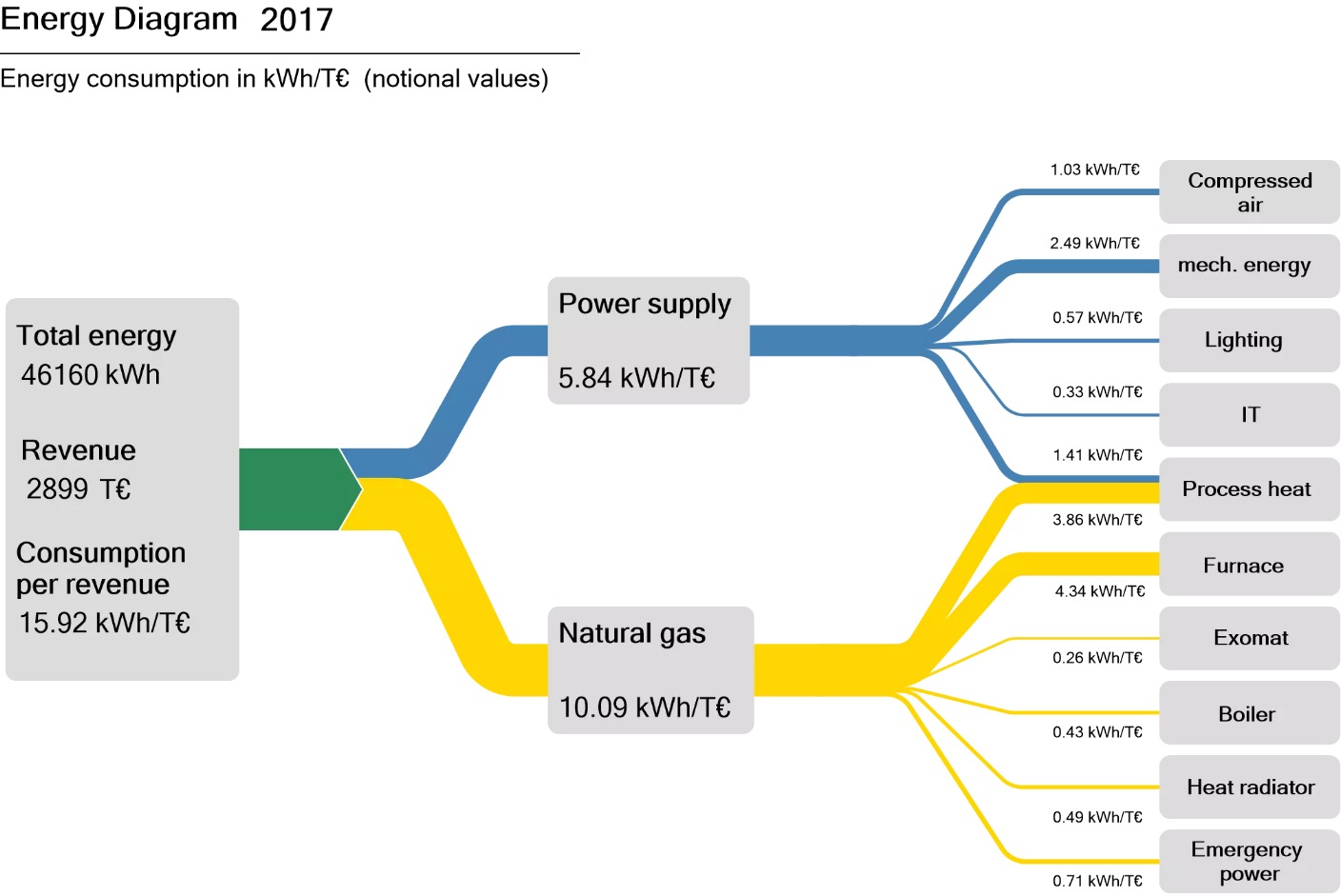

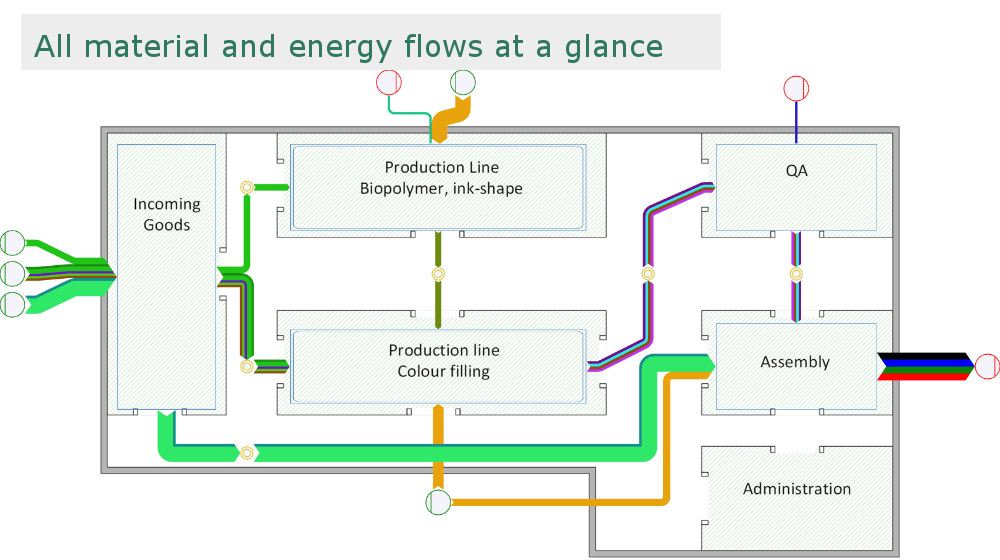

Graficzna wizualizacja procesów produkcyjnych

Dzięki ECO-PRIUS możesz dojrzeć wszystkie przepływy energii i materiałów, a jednocześnie kontrolować koszty. Diagramy Sankeya obrazują przepływy materiałów w procesach produkcyjnych w szczególnie przejrzysty sposób

- Tworzenie przejrzystości procesów produkcyjnych i przepływów materiałów.

- Kompleksowe zrozumienie systemu produkcji przez wszystkie zaangażowane strony.

- Łączenie wiedzy o procesach z całościową perspektywą systemu.

- Wydajna pod względem zasobów produkcja dzięki optymalizacji procesów pod względem środowiska i kosztów.

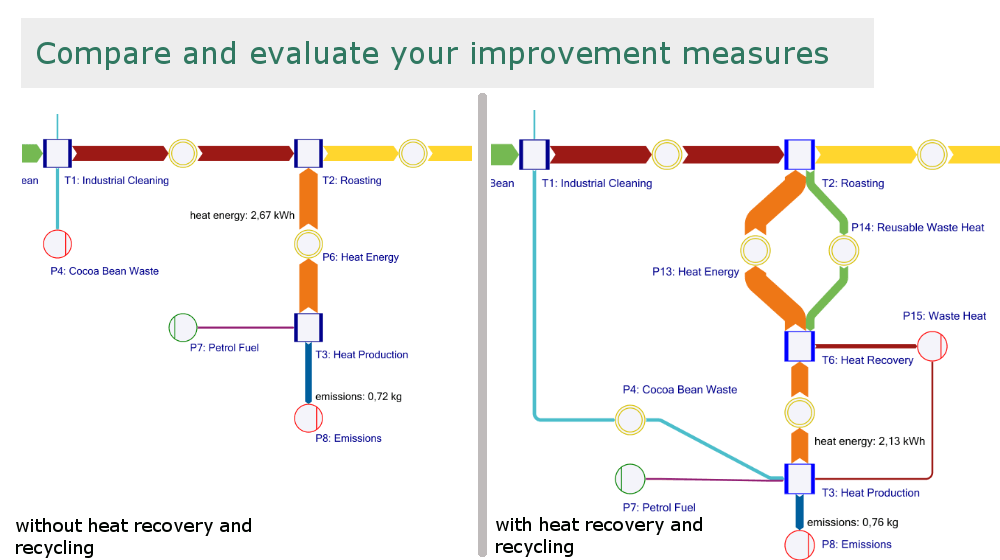

Analiza i ocena środków optymalizacji

Jak obiecujące są środki służące zwiększeniu wydajności zasobów? Na podstawie scenariuszy można porównać skuteczność planowanych ulepszeń w systemie produkcyjnym.

- Uzycie wskaźników KPI do analizy i oceny bieżącego stanu i planowanych przyszłych scenariuszy

- Ocena potencjału oszczędnościowego w celu ustalenia realistycznych celów oszczędnościowych

- Zautomatyzowana analiza scenariuszy w celu jednoczesnego obliczenia kilku scenariuszy